Barcelona, 4 de junio de 2026. – El acceso a la vivienda en el área metropolitana de Barcelona se ha deteriorado de forma intensa en los últimos tres años, en línea con una tendencia nacional marcada por el fuerte dinamismo del mercado residencial y una creciente presión sobre los hogares que dependen del alquiler. Según la Estadística de Transmisiones de Derechos de la Propiedad del INE, en 2025 se registraron 714.237 compraventas de vivienda en España, un 11,5% más que el año anterior, pero este volumen de actividad no se ha traducido en una mejora generalizada de la accesibilidad.

En los municipios catalanes analizados, el problema se observa con especial claridad: el alquiler concentra los mayores niveles de esfuerzo y supera ya el 40% de los ingresos familiares en cuatro de los siete municipios analizados por CENTURY 21 España. Así lo refleja el III Informe sobre el Acceso a la Vivienda en España, que analiza la capacidad real de las familias para comprar o alquilar una vivienda tipo de 90 m², cruzando ingresos medios por hogar, precios de compraventa, rentas de alquiler y cuota hipotecaria estimada. Aunque la compra presenta una menor tasa de esfuerzo mensual en todos ellos, esta ventaja no equivale a una accesibilidad plena ya que para comprar siguen siendo determinantes el ahorro previo, la capacidad de financiación y el patrimonio disponible.

El análisis realizado en esta nueva edición del informe se centra en Barcelona, L’Hospitalet de Llobregat, Badalona, Cornellà de Llobregat, Sant Boi de Llobregat, Sant Cugat del Vallès y Santa Coloma de Gramenet. La conclusión es clara: el alquiler se ha convertido en la principal barrera de acceso, especialmente en los municipios donde los ingresos medios son más bajos.

El alquiler roza el 50% de los ingresos en L’Hospitalet

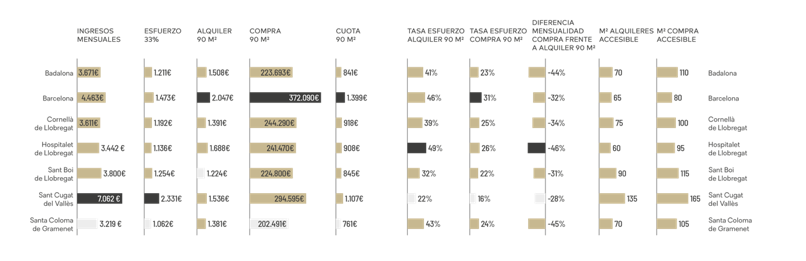

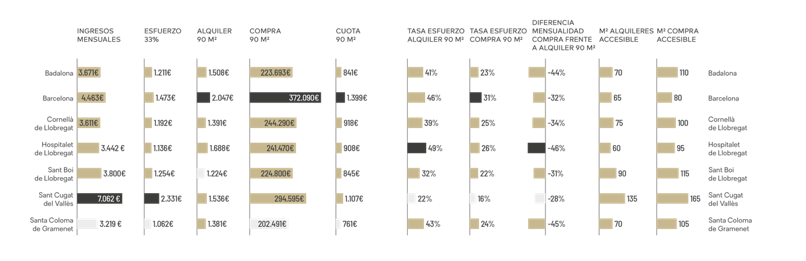

L’Hospitalet de Llobregat registra la situación más tensionada entre los municipios catalanes analizados. Alquilar una vivienda de 90 m² exige ya el 49% de los ingresos medios familiares, ocho puntos más que en 2022, cuando la tasa de esfuerzo se situaba en el 41%. La renta mensual alcanza los 1.688 €, 501 € más que hace tres años, lo que supone un incremento del 42%.

Barcelona se sitúa como el segundo municipio catalán analizado con mayor presión en alquiler. La ciudad es la única capital española analizada donde la renta media para una vivienda de 90 m² supera los 2.000 € mensuales. Esta cifra eleva la tasa de esfuerzo al 46%, frente al 44% registrado en 2022.

La presión también se ha intensificado en Santa Coloma de Gramenet, donde el alquiler de 90 m² exige ya el 43% de los ingresos familiares, frente al 35% de 2022. En términos absolutos, la renta se sitúa en 1.381 € mensuales, tras encarecerse 437 € en tres años. En Badalona, la tasa de esfuerzo ha pasado del 34% al 41% en tres años, con una renta de 1.508 € mensuales, 468 € más que en 2022.

“El dato relevante no es solo cuánto cuesta una vivienda, sino qué parte de los ingresos familiares absorbe. Cuando el alquiler supera el 40% del presupuesto de un hogar, el acceso deja de ser una decisión residencial y pasa a convertirse en un factor de vulnerabilidad económica”, explica Ricardo Sousa, CEO de CENTURY 21 España.

Barcelona lidera la presión del alquiler

La comparación con el resto de las capitales españolas sitúa a Barcelona como el mercado más tensionado en alquiler entre las capitales analizadas. Su tasa de esfuerzo del 46% supera a Madrid, donde alquilar una vivienda de 90 m² exige el 40% de los ingresos familiares, y también a Málaga (38%), Palma de Mallorca, 37%) y Valencia (36%).

El caso de Barcelona resulta especialmente significativo porque el deterioro del alquiler convive con una mejora de la accesibilidad en compra. Mientras alquilar exige el 46% de los ingresos, comprar una vivienda de 90 m² supone una tasa de esfuerzo del 31%, por debajo del umbral recomendado del 33%. En 2022, la compra exigía un 38%, por lo que la ciudad ha pasado de situarse por encima del límite recomendado a volver a niveles considerados sostenibles en términos de esfuerzo mensual.

Esta divergencia se repite en los municipios catalanes analizados. En 2025, la tasa de esfuerzo para comprar oscila entre el 16% de Sant Cugat del Vallès y el 31% de Barcelona. En alquiler, en cambio, el rango va del 22% de Sant Cugat hasta el 49% de L’Hospitalet. Es decir, el problema de accesibilidad ya no se explica solo por el precio de venta de la vivienda, sino por el fuerte desacoplamiento entre alquileres e ingresos.

En este contexto, los municipios catalanes analizados por CENTURY 21 España muestran una de las expresiones más claras de esa tensión: L’Hospitalet alcanza el 49% de tasa de esfuerzo en alquiler, Barcelona el 46%, Santa Coloma de Gramenet el 43% y Badalona el 41%, todos ellos por encima del umbral del 40% que se utiliza habitualmente como referencia de sobresfuerzo residencial.

“Los municipios catalanes analizados muestran con especial claridad la doble velocidad del mercado residencial. La compra ha mejorado en términos de esfuerzo mensual, pero solo para quienes pueden acceder a financiación, cuentan con ahorro previo o disponen de patrimonio. Para quienes dependen del alquiler, la situación se ha deteriorado de forma muy rápida”, añade Sousa.

Comprar exige menos esfuerzo mensual que alquilar en los siete municipios analizados

El informe confirma un cambio estructural en los municipios catalanes analizados: la cuota hipotecaria mensual de una vivienda de 90 m² es entre un 28% y un 46% inferior al alquiler de una vivienda equivalente. No obstante, esta ventaja mensual no elimina las barreras de entrada asociadas a la compra, especialmente para jóvenes, familias sin patrimonio previo y hogares con menor capacidad de ahorro.

La mayor diferencia se registra en L’Hospitalet de Llobregat, donde la cuota hipotecaria se sitúa en 908 € mensuales, frente a una renta de alquiler de 1.688 €, una diferencia del 46%. Le siguen Santa Coloma de Gramenet (45%), Badalona (44%), Cornellà de Llobregat (34%), Barcelona (32%), Sant Boi de Llobregat (31%) y Sant Cugat del Vallès (28%).

En Barcelona ciudad, la cuota hipotecaria estimada para una vivienda de 90 m² se sitúa en 1.399 € mensuales, prácticamente estable respecto a 2022, mientras que el alquiler ha aumentado un 27%, hasta los 2.047 €. Esta evolución amplía la distancia entre ambas modalidades frente a hace tres años, cuando la diferencia era del 13%.

La mejora de la compra se explica por la combinación de tres factores: el crecimiento de los ingresos medios de los hogares, la evolución más moderada de los precios de compraventa frente al alquiler y el efecto de la bajada de los tipos de interés sobre las cuotas hipotecarias. En Barcelona, los ingresos familiares han aumentado un 22% desde 2022, hasta los 4.463 € mensuales, mientras que el precio de compra de una vivienda de 90 m² ha crecido un 10%, hasta los 372.090 €.

CENTURY 21 España advierte de que esta ventaja mensual no debe interpretarse como una mejora automática del acceso. Para comprar, las familias necesitan ahorro previo, capacidad de financiación y solvencia bancaria, barreras especialmente relevantes para jóvenes y hogares sin patrimonio.

Dos realidades dentro de los municipios catalanes analizados

El informe evidencia una fuerte desigualdad interna entre los municipios catalanes analizados. Sant Cugat del Vallès presenta los ingresos medios más elevados, con 7.062 € mensuales por hogar, y también las tasas de esfuerzo más bajas: 16% en compra y 22% en alquiler. En el extremo opuesto, Santa Coloma de Gramenet registra los ingresos más bajos, con 3.219 € mensuales, y una tasa de esfuerzo en alquiler del 43%.

La diferencia entre ambos municipios refleja hasta qué punto la accesibilidad depende de la relación entre precios e ingresos. En Santa Coloma, una vivienda de 90 m² cuesta 202.491 €, el precio de compra más bajo entre los municipios catalanes analizados; sin embargo, el menor nivel de renta de los hogares eleva el esfuerzo de acceso, especialmente en alquiler. En Sant Cugat, por el contrario, el precio de compra alcanza los 294.595 €, pero el mayor nivel de ingresos permite mantener el esfuerzo dentro de niveles sostenibles.

Barcelona concentra los valores absolutos más elevados, ya que es el municipio analizado con el precio de compra más alto para una vivienda de 90 m², 372.090 €, y también con el alquiler mensual más caro, 2.047 €. Sant Boi de Llobregat, por su parte, registra el alquiler más bajo entre los municipios analizados, con 1.224 € mensuales, aunque su tasa de esfuerzo alcanza ya el 32%, muy cerca del umbral recomendado.

“El problema de la vivienda no puede abordarse con diagnósticos generales. Dentro de una misma área metropolitana conviven municipios con rentas, precios y niveles de esfuerzo muy diferentes. Por eso las soluciones deben responder a la realidad territorial: dónde se construye, para quién se construye y qué tipo de vivienda necesitan realmente las familias”, manifiesta Sousa.

Menos metros en alquiler y más presión sobre la calidad de vida

La pérdida de accesibilidad no solo se refleja en el coste mensual, sino también en la superficie de vivienda que las familias pueden permitirse. Con una tasa de esfuerzo del 33%, una familia en Barcelona solo puede alquilar una vivienda de 65 m², mientras que mediante compra podría acceder a unos 80 m². En L’Hospitalet, la diferencia es aún mayor: el presupuesto recomendado permite alquilar alrededor de 60 m², frente a unos 95 m² en compra.

En Badalona y Santa Coloma de Gramenet, la compra también permite acceder a viviendas sensiblemente más grandes que el alquiler: 110 m² frente a 70 m² en Badalona, y 105 m² frente a 70 m² en Santa Coloma. En Cornellà de Llobregat, la diferencia se sitúa entre 115 m² en compra y 90 m² en alquiler; en Sant Boi, entre 115 m² y 90 m²; y en Sant Cugat, entre 165 m² y 135 m².

El resultado es una pérdida de calidad residencial para los hogares que dependen del alquiler. En los municipios más tensionados, mantenerse dentro del umbral recomendado obliga a reducir de forma significativa la superficie disponible, especialmente en Barcelona, L’Hospitalet, Badalona y Santa Coloma.

Los datos de los municipios catalanes analizados confirman que la accesibilidad debe medirse a partir del esfuerzo real que soportan los hogares, no solo por la evolución de los precios. Esta lectura está en línea con el diagnóstico del Banco de España, que en el Documento Ocasional 2432/2024 sobre el mercado del alquiler residencial en España advierte de la elevada proporción de hogares arrendatarios en situación de sobresfuerzo y sitúa el alquiler como uno de los focos principales de tensión residencial.

Si el umbral recomendado del 33% ya marca el límite de una accesibilidad equilibrada, tasas del 41%, 43%, 46% o 49% evidencian un problema estructural que exige actuar sobre la oferta, la planificación metropolitana, la movilidad y la adecuación de la vivienda a la renta real de los hogares.

“Los municipios catalanes analizados no necesitan solo más vivienda, necesitan vivienda bien localizada, accesible y conectada con los proyectos de vida de las familias. Si la tasa de esfuerzo sigue alejándose del 33% recomendado, el alquiler dejará de cumplir su función como vía de acceso y se convertirá en un factor de exclusión residencial”, concluye Ricardo Sousa.

Metodología:

El III Informe sobre el Acceso a la Vivienda en España analiza 40 municipios españoles a partir de los ingresos medios netos por hogar, los precios de compra, las rentas de alquiler y las cuotas hipotecarias estimadas. El estudio toma como referencia una vivienda tipo de 90 m² y una tasa de esfuerzo del 33%, e incorpora una comparativa directa entre 2022 y 2025. En el caso de los municipios catalanes analizados, el análisis incluye Barcelona, L’Hospitalet de Llobregat, Badalona, Cornellà de Llobregat, Sant Boi de Llobregat, Sant Cugat del Vallès y Santa Coloma de Gramenet.

Sobre CENTURY 21 España:

Nacida en 1971 en Estados Unidos, la red CENTURY21 es actualmente la mayor cadena de intermediación inmobiliaria del mundo. Hoy en día cuenta con 14.500 oficinas, más de 135.000 asesores inmobiliarios y presencia en un total de 80 países repartidos por todo el mundo. La compañía opera en España desde el año 2010 y cuenta hoy en día con más de 80 oficinas en activo y más de 1.500 asesores inmobiliarios en la península y las islas.